本文系作者原创,授权“美国华人杂谈”独家发布。已开通快捷转载,欢迎转发。

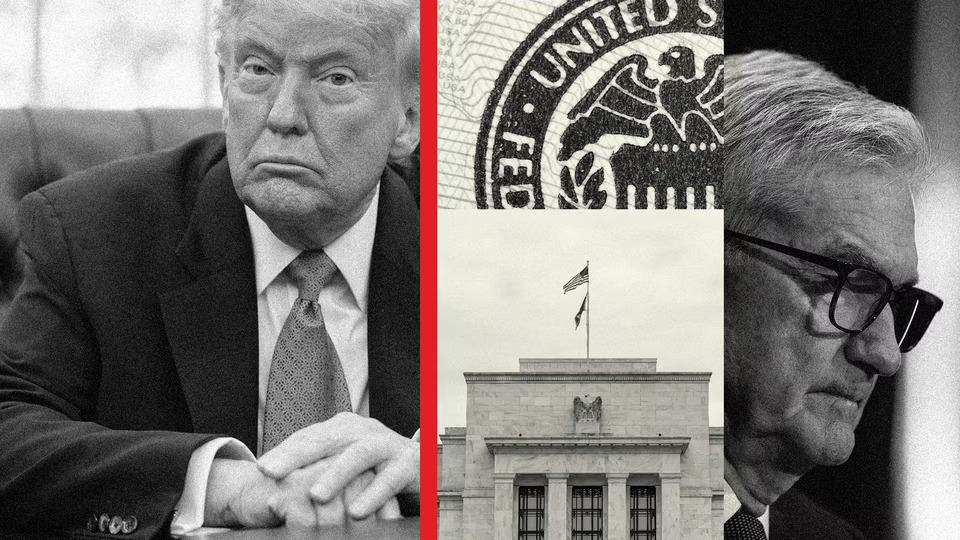

2025年8月25日,一则通过真相社交发布的总统令,将美国乃至全球的目光瞬间聚焦于美联储。川普总统宣布立即罢免美联储委员会理事丽莎·库克(Lisa Cook),理由是其政治盟友联邦住房金融局(FHFA)局长比尔·普尔特提出的所谓“抵押贷款欺诈”指控。库克是第一位担任美联储理事的黑人女性。川普解雇她的举动被一些人视为其反对多元化、公平和包容(DEI)政策的更广泛运动的一部分,并可能成为“另一位黑人领袖被高调罢免的案例”。

这一行动远非一次简单的人事任免,它是对美国现代经济治理核心支柱——中央银行独立性——最直接、最公开的挑战。此举不仅点燃了一场迫在眉睫的法律与宪法风暴,更是川普总统与美联储长期紧张关系的戏剧性高潮。

独立的基石,从法律先例到经济共识

为了理解为何总统不能随便解雇像丽莎·库克这样的美联储理事,我们必须回溯到近一个世纪前的法律里程碑,它为美国庞大的行政国家划定了权力的边界。

现代联邦机构独立性的法律基石,奠定于罗斯福新政时期的一桩著名案件:1935年的“汉弗莱遗嘱执行人诉美国案” (Humphrey’s Executor v. United States)。此案的核心是,富兰克林·罗斯福总统试图罢免一位由前任胡佛总统任命的联邦贸易委员会(FTC)委员威廉·汉弗莱,原因仅仅是政治立场和政策理念不合。最高法院在此案中做出了具有划时代意义的裁决,一致裁定总统的罢免行为违宪。

法院的判决逻辑精妙地区分了两类联邦官员。第一类是纯粹的行政官员,例如内阁部长或邮政局长,他们是总统意志的直接延伸,负责执行总统的政策,因此总统拥有随时任免他们的绝对权力,这符合宪法赋予总统的行政权。然而,第二类官员,如联邦贸易委员会的委员,其所服务的机构兼具“准立法”和“准司法”的职能。FTC需要制定超越党派政治的商业规则(准立法),并对商业不当行为进行裁决(准司法)。为了让这些机构能够公正、专业、稳定地履行职责,它们必须被有效隔离于变幻莫测的政治风向之外。

因此,最高法院认定,国会有权在创建此类独立机构时,通过立法限制总统的罢免权,规定只有在特定情况下——如“失职、怠忽职守或渎职”(即“因故罢免”for cause)——才能将其成员免职。这一判决为美国的独立监管机构,如联邦通信委员会(FCC)、证券交易委员会(SEC),当然也包括最重要的联邦储备委员会(FED),构建了一道坚实的法律防火墙。

美联储的制度设计完美体现了“汉弗莱案”的精神。其理事拥有长达14年的交错任期,远超任何一届总统的任期,目的就是为了确保货币政策的连续性和长期视角。总统可以任命理事,但一旦任命经参议院确认,这位理事就不再是总统的下属,而是对国会赋予的法定职责负责。《联邦储备法》中明确的“因故罢免”条款,正是这道防火墙上的锁钥。

这套法律安排背后,是深刻的经济学共识。20世纪的经济史,特别是1970年代的“大滞胀”,为央行独立性提供了血泪教训。当时,尼克松总统为了在1972年大选前营造经济繁荣的景象,成功向时任美联储主席阿瑟·伯恩斯施压,要求其采取宽松的货币政策。伯恩斯屈从了,短期内经济数据确实亮眼,尼克松也以压倒性优势连任。但政治驱动的货币宽松,如同饮鸩止渴,为随后长达近十年的高通胀、高失业、低增长的滞胀灾难埋下了祸根。

这一惨痛经历让全球经济学家和政策制定者达成广泛共识:一个独立、可信的中央银行是实现物价稳定和可持续经济增长的必要条件。如果央行被政客控制,就极易陷入所谓的政治性经济周期——在选举前不负责任地刺激经济,而在选举后通过痛苦的紧缩政策来收拾残局。这种短视行为会彻底摧毁公众对货币价值的信任,损害经济的长期健康。因此,美联储的独立性不只是一项法律原则,它已成为美国经济稳定、美元全球信誉的基石。

川普与鲍威尔的恩怨史

川普与美联储的冲突,并非始于对丽莎·库克的罢免,而是贯穿其第一个总统任期的一条鲜明主线。这场冲突的核心人物,正是由川普亲手任命的美联储主席——杰罗姆·鲍威尔。

2017年底,川普选择不提名时任主席珍妮特·耶伦连任,转而提拔了当时已是美联储理事的鲍威尔。鲍威尔是共和党人,拥有丰富的金融市场经验,被认为比偏向学术的耶伦更具商业头脑。川普显然期望,这位由他任命的主席会是一位自己人,能够心领神会地推行低利率政策,以配合其减税、放松管制的MAGA(“让美国再次伟大”)议程,并为股市的持续上涨提供燃料。在提名鲍威尔时,川普称赞他“强大、有准备、聪明”。

然而,川普的期望很快落空。鲍威尔是一位坚定的制度主义者,他忠于的是美联储的法定职责,而非任命他的总统。2018年,随着美国经济在减税政策刺激下持续增长,失业率降至历史低位,通胀压力开始显现。遵循标准的宏观经济管理原则,鲍威尔领导下的美联储开始了一系列“正常化”的加息步骤,旨在防止经济过热,并为未来可能出现的衰退储备政策空间。

这在川普看来,无异于一场背叛。他将股市的任何波动都归咎于美联储的加息政策。从2018年中期开始,川普彻底打破了数十年来白宫主人尊重联储独立性、避免公开评论货币政策的政治传统,开启了对鲍威尔和美联储前所未有的公开攻击。

川普的攻击语言不断升级,其激烈程度令人震惊。他称美联储“疯了”(crazy)、“发疯”(loco),是美国经济“唯一的问题”。他公开表示对自己任命鲍威尔感到“后悔”,甚至在一次内部会议中将鲍威尔称为比别国领导人更大的“敌人”。这种将货币政策决策者妖魔化、人格化的攻击方式,旨在削弱鲍威的权威,并向市场和公众传递一个信号:美联储正在蓄意破坏他的经济成果。

这场言语战争背后,是两种世界观的根本冲突。川普将经济,特别是股市的表现,视为衡量其总统任期成功与否的核心指标,也是其个人声望的晴雨表。在他看来,美联储的角色理应是服务于他的政治目标,即不惜一切代价维持经济和市场的上行势头。而鲍威尔则秉持传统的央行行长视角:美联储是经济的逆风操作者,其职责是在经济过热时适度降温,在衰退时提供支持,目标是实现长期的价格稳定和充分就业,而非迎合任何一届政府的短期政治需求。

鲍威尔为何坚持“不听话”?

面对总统排山倒海般的压力,鲍威尔展现了非凡的定力。他从未与川普展开直接的口水战,而是通过在国会听证会、新闻发布会等公开场合,以冷静、技术性、甚至略显枯燥的语言,反复重申美联储的独立性、其决策的数据驱动性质以及对国会授权使命的忠诚。那么,鲍威尔为何能如此坚定地“不听话”?

鲍威尔深知,他的权力来源于国会通过的《联邦储备法》,而非白宫的任命。他的首要职责是实现法律规定的“物价稳定”和“最大就业”双重目标。屈服于总统的短期降息要求,可能会引发通胀失控,重蹈1970年代的覆辙,这将是对其法定职责最彻底的背叛。

中央银行最宝贵的资产是其信誉。一旦市场和公众认为美联储的决策是基于政治考量而非经济数据,其所有政策工具都将失灵。例如,如果人们预期央行会随时为了政治目的而印钞,通胀预期就会失控,央行将失去控制物价的能力。鲍威尔捍卫的不仅是自己的独立性,更是整个美联储作为美国经济压舱石的百年信誉。

正如前文所述,“汉弗莱案”确立的法律原则为鲍威尔提供了坚实的保护。尽管川普曾多次私下探讨解雇鲍威尔的可能性,但白宫法律顾问清楚地知道,此举在法律上极难站住脚,很可能会引发一场注定失败的司法诉讼和巨大的政治风暴。这道法律屏障给了鲍威尔抵抗的底气。

鲍威尔的立场得到了从左到右几乎所有主流经济学家的支持。他们深知央行独立性的重要性,并一致谴责川普的干预行为。这种来自专业领域的强大共识,为鲍威尔提供了道义和智力上的支撑。

因此,鲍威尔的“不听话”,并非个人意气之争,而是一场关乎制度、信誉和美国经济长期福祉的保卫战。他在第一个任期内的坚守,虽然让他与总统关系恶劣,却成功维护了美联储的核心原则。

摊牌时刻

如果说川普在第一任期对鲍威尔的攻击还停留在言语施压和法律边缘的试探,那么2025年8月25日对丽莎·库克的罢免,则是一次决绝的、跨越法律红线的实质性行动。这是昔日冲突的逻辑必然,也是全面摊牌的开始。

川普政府以比尔·普尔特提出的抵押贷款欺诈指控为由解雇库克,声称这构成了合法的“原因”。

针对库克的抵押贷款欺诈指控,最初是由川普的盟友、联邦住房金融局局长比尔·普尔特提出的。许多人认为这些指控是出于政治动机,并将其视为川普针对政治对手(包括纽约州总检察长詹乐霞和参议员亚当·希夫)更广泛政治迫害的一部分。这种利用政府机构和指控来打击政治异己的行为,可能导致对司法和行政程序的信任受损。

其真实意图昭然若揭:在美联储理事会中清除异己,为安插忠诚者腾出位置,最终实现对货币政策的完全控制。加上此前阿德里安娜·库格勒辞职,成功罢免库克将让川普有机会在七人理事会中迅速建立起自己的多数派,从而彻底架空主席鲍威尔。

库克的解雇案,将“汉弗莱案”以来的法律原则推向了最前沿。它不再是学术讨论,而是一个必须由法院做出裁决的现实案件。此案的特殊性在于,最高法院在2025年5月的 Trump v. Wilcox 案中,虽然确认了总统对其他机构负责人的罢免权,却为美联储留下了一个模糊而“奇怪”的例外。川普的行动,实际上是在迫使最高法院对其自己划下的那条“任意界限”做出最终解释。这场诉讼的结果,将决定美国独立机构的防火墙是依然坚固,还是已在单一行政权理论的冲击下摇摇欲坠。

注: Trump v. Wilcox判决: 最高法院做出裁决,授予总统罢免国家劳工关系委员会和功绩制度保护委员会成员的权力,但在判决中明确指出,美联储因其“独特结构、准私人实体”的性质,其领导人受到保护,总统不得将其解雇。

市场的反应是迅速而剧烈的。美元指数的大幅下跌,仅仅是冰山一角。这一行动向全球投资者传递了一个危险的信号:美国最核心的经济决策机构正在被政治化。标准普尔关于美国主权评级和美元储备货币地位的警告,点明了问题的严重性。如果全球资本不再相信美元的背后是一个独立、可预测的中央银行,而是反复无常的政治意志,资本将寻求避险,这将可能引发美元信誉的长期危机,动摇二战后建立的整个国际金融体系。解雇库克,相当于川普亲手在美国经济这艘巨轮的压舱石上钻了一个洞,其引发的系统性风险难以估量。

对于鲍威尔而言,这标志着他所面临的挑战进入了一个全新的、更危险的阶段。过去,他只需抵御外部的言语攻击;现在,他必须面对来自内部、由总统亲手策划的颠覆。他的同事被以可疑的理由罢免,这不仅是对库克本人的攻击,更是对理事会所有成员的恐吓。

鲍威尔的决策困境变得空前尖锐。任何降息的决定,无论经济数据多么支持,都将被视为向独裁压力屈服的耻辱标记。任何维持利率不变的决定,都可能招致总统更疯狂的报复,甚至可能波及到对地区联储主席的任命,从而从外围瓦解联邦公开市场委员会(FOMC)的完整性。鲍威尔如今不仅是货币政策的制定者,更被迫成为捍卫美国宪政秩序和经济稳定的最后一道防线之一。他的一举一动,都将影响市场信心,并可能触发无法预测的政治与经济连锁反应。

结论

川普解雇美联储理事丽莎·库克的决定,是其长期以来寻求将美国中央银行工具化、政治化意图的必然结果。这一行动并非孤立的政策分歧,而是对美国近百年来精心构建的权力制衡机制、法律先例和经济共识的根本性颠覆。它将“汉弗莱案”所确立的独立机构保护原则置于铡刀之下,迫使司法系统就总统权力的边界做出终极裁决。

回顾川普与鲍威尔的交恶史,我们看到的是两种截然不同的治理哲学的激烈碰撞:一方是视所有国家机器为实现个人政治议程工具“单一行政权信奉者;另一方则是坚守法定职责、捍卫机构信誉的制度主义者。鲍威尔在第一任期的坚守,成功地暂时抵御了政治的侵蚀,但库克事件表明,战斗已经升级到了一个决定性的新阶段。

这一事件的最终走向——无论是在法庭之上,还是在市场之中——将产生深远的历史影响。它将决定未来的美国总统是否能够仅凭一己好恶就操纵利率,决定全球投资者是否还能继续信赖美元的稳定,更决定了那些旨在超越党派政治、服务于国家长远利益的独立机构是否还有生存的空间。

此刻,风暴已经抵达巅峰,美国经济与政治秩序的韧性,正面临着自1970年代大滞胀以来最严峻的考验。